泛亚电竞初期占领不少市场份额的线+菲教+下沉市场”的转型策略,截止2019年底,成人英语业务占比已下降至10%以下。

2019年11月,美联英语冲击美股独立上市失败,估值打折七成多出售给EdtechX(特殊功能收购公司)寻求间接上市。

2019年10月,老牌机构韦博英语一夜之间骤然倒闭,留下一地鸡毛,多地政府相关部门介入,不少学生面对无学可上、退费无门却要继续还贷的窘境。

2020年2月至今,疫情影响下的成人英语行业,不少线下机构正面临“零销售”的惨淡局面 ……

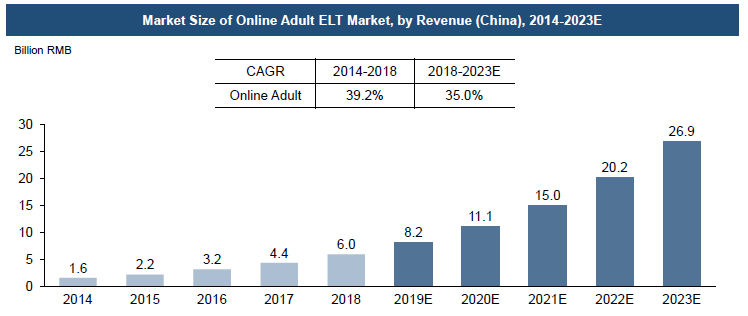

线上线年教育行业投资热潮逐渐退烧之后,作为一个规模约为370亿元的赛道,成人英语行业似乎越来越冷清。与一些赛道呈现线上热络,线下哑火不同,成人英语行业近一两年来出现了

一方面,主流分析评估机构认为行业规模仍将继续增长(综合CGAR 18% ,2020E to 2023E);另一方面,市场上不仅新融资寥寥可数,线下巨头纷纷收缩业务或加速转型线上,专注线上的企业盈利能力差,似乎也不被资本市场认可。

2019年年底,更出现了行业炸雷事件——老牌成人英语线下培训机构韦博英语骤然倒闭。数万名学生面临无学可上并且还要偿付教育贷的严峻局面,更引发了社会及监管机构对于教育贷、教育培训机构预收款等话题的高度关注。这一事件也在一定程度动摇了市场对成人英语培训行业的信心。

有必要回归到市场的源头。选择购买成人英语服务的人群,他们在哪里?他们的的需求和痛点究竟是什么?

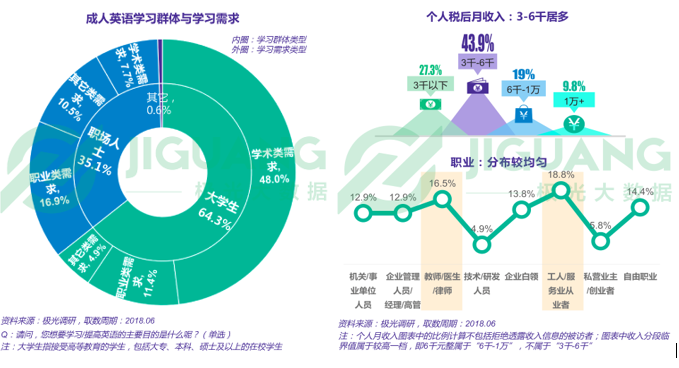

根据极光调研在2018年年中做的一项市场调查,在有购买成人英语服务的目标人群中,有6成多为在校学生,剩下3成多为职场人士,而他们的需求则主要为学术类需求(50%)和职业发展需求(30%)。不算学生泛亚电竞,职场人士的税后月收入,处于3000-6000元区间的的占比最大。

作为成人学习者,他们的学习意愿十分明确,对于目标达成的期待也较高,同时,也呈现出以下特点:(1)学生客群的需求与考试、考研、出国等需求交叉程度深,有时间上的紧迫性;(2)职场客群以22-28岁为主,对于职业成长的需求明显,但支付能力较低。

这与对市场的观察基本一致,成人英语的低客单价产品拥有一个非常庞大的市场,但如何在其中找到付费用户和长期续费用户是难点,不然就是一直烧钱获客。同时,成人英语的学习意味着学生要掌握极大的学习主动权(逆人性的操作),这与他们亟待达成目的的紧迫性期待难免形成冲突:

。在90后、00后已经获得了相对完整的9 - 12年英语教育、网络英语学习资源公开化、中资企业崛起、外企在中国逐渐式微的大背景下,这一市场本身的复杂性泛亚电竞,似乎比教育行业的其他赛道都要来得多,也更难把握。

想要在这个巨大的市场里迅速铺开,提供低客单价的大众产品,并结合客户各种需求模块不断更新内容生产,按照互联网“打法”地毯式获客,维持高增长和高AUM;

在十几年前,就开始专注于这个巨大人群中很小一部分支付能力和学习意愿最强的客户群,把握 掐尖市场,通过高客单价、全服务、分期付款、线上线下融合、持续挖掘获客等方式不断拓展版图;那么,到底哪个模式更有成功的可能?

一直以来,线下成人英语一直被认为是教育行业最接近“健身房模式”的赛道。一两万起步的高客单件、不到10%的平均续班率、10%以上的高退费率、高分期付款比率 …… 如此的情况之下,线下赛道是否具有持续盈利的现实可能性?

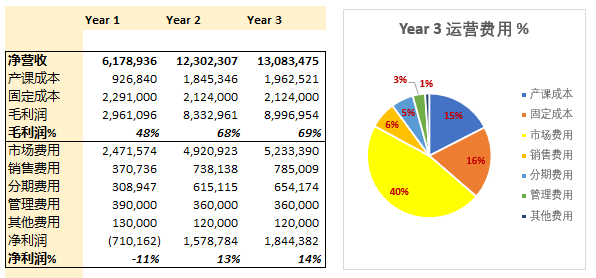

最能说明问题。来看看以一个二线城市为例,一所成人英语学校的单店模型,假设如下。

在对应模型中,按非GAAP经营报表计算,单月毛利基本稳定在65%-70%左右,净利润则基本反映市场费用的变动,开店第二年,维持在13%左右的水平。

在这样的情况下,学校开业20个月左右能够基本达到累计现金流盈亏平衡,这一表现,

K12、素质教育、职业教育等赛道的平均值。但也说明,尽管脆弱,成人英语线下模式在现行情况下,是有盈利的可能性的。历史数据也印证了这一点,在获客成本相对稳定的2013-2018年(比现在低约10%-30%不等),全国一二线城市的连锁成人英语学校的数量,翻了一番。结合经验可以看出,

对于财务表现来说是十分关键。低续费率(高度依赖前线获新客)是成人英语行业的基本特征,这明显区别于K12和考试类辅导机构,这一区别使得销售前线的业绩几乎决定了学校的盈利能力。正如一个成人英语学校校长所说:“一个做了很多年的机构,依然要像新开业的机构一样去市场上打”。而与此伴随的,是

。模型中,学校能否盈利,最大的变量就是获客成本(市场费用),行业平均看几乎占到营收的3-4成。线上看,机构需要面对越来越高的流量费用、越来越碎片化的流量平台、越来越复杂的引流内容生产;线下看,机构还需要考虑不断增高的人工成本、逐步规范化的营销电话管理措施、变动的城市中心分布等等因素。对于线下成人英语培训机构来说,目标人群就在城市的每个角落里,但是如何把这些客源精准地、符合成本地找出来,变成了实际运营中,最深奥的科学。

不仅活了下来,而且还活的还不错。据报道,例如北京中关村的金汉嘉外教一对一,仅有的两个校区已经稳定运营了20多年;上海复旦周边大学路上的一众小型英语培训机构,也靠着口口相传每年有稳定的生源。他们的特点,仍然是高客单价的“掐尖市场”,不过通过口碑转播、接地气的营销以及老客户转介绍等大幅降低了获客成本,实现了稳定盈利。但是这种模式,现在看起来似乎只能“小而美”地存在。

2019年至今,成人英语赛道的一出大戏就是美联英语曲折的上市之路,直到现在还未落幕,EdtechX 是否能顺利接手、之后融资是否顺利、经营方向是否变化都还是未知数。而在招股说明其中提到的未来战略:线上线下融合的模式也

,市场上早已有之。不过值得期待的是,向资本市场融更多的钱,是否有助机构于解决获客成本高企这一行业

?规模效应到底能发挥多大的边际效用?这还需要进一步观察。线上成人英语泛亚电竞,是否有盈利的那一天?

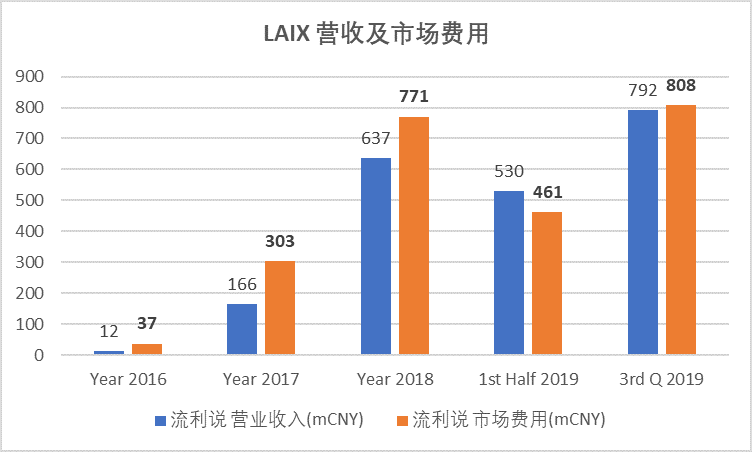

2018年9月,线上成人英语标杆企业英语流利说(LAIX)在纳斯达克上市,首期募集7000余万美元。流利说从不少程度上刷新了行业认知,AI的应用在成人英语行业

力。从新技术的应用到硅谷创业团队,流利说一轮又一轮的融资,一波又一波的广告投放,大肆攻占校园并抢占线下成人英语市场,并且以神奇的速度登录美股上市,上演了教育行业的神话。然而,看看上市至今的LAIX股价表现,似乎很残酷。

至今,流利说已经跌去开盘价60%的市值,即便是有深谙资本圈话语权的投资人加持,即便是AI科技的助力,即便是仍在持续的客户数增长,但流利说距离实现资本期待的盈利,

我们甚至可以不看其他的费用,以及对于成人英语平台来说重要的内容生产成本,单单看流利说披露的市场费用,就可以看出线上企业的难处。流利说的市场费用(获客成本的主要部分)从2017年开始至今,分别占总营收的183%,121%,87%和102%。预计2019年全年,流利说仅市场费用就还是要比全部的总营收还要多。虽然占比有所下降,但平台仍处于

。不仅是获客成本高,不断变化的市场环境和政策也给流利说的获客增添了风险。2019年5月,微信开始决心对诱导分享做出整治:对流利说、火箭单词等通过在朋友圈开展“打卡”的诱导分享展开整治。流利说不得不对获客和运营活动仓促展开调整,及时改变打卡、分享、无差别广告投放等策略。在获客为王的线上教育市场,

们打个喷嚏,流利说们就要发烧感冒,这就是市场的现实。流利说能否实现盈利的问题市场上已经讨论很久,在现在的市场情况下,这一问题似乎并没有“药到病除”的解决方法,或许唯一能做的,就是看看

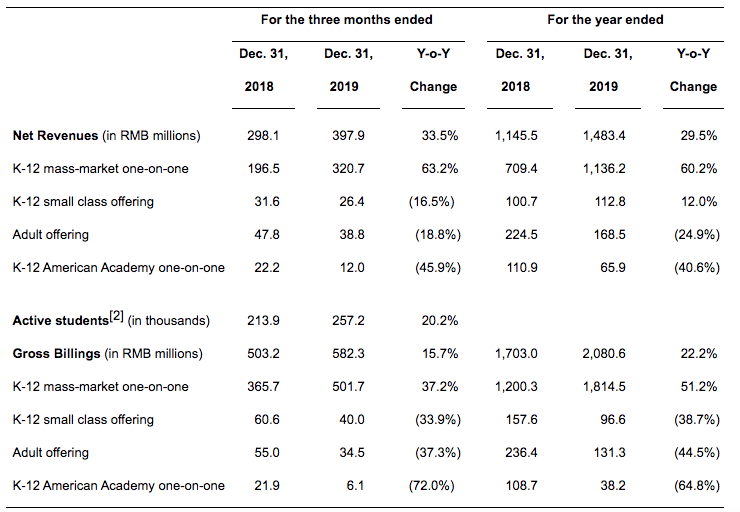

。让我们看看另一个(曾经的)成人英语线Talk发布了其第四季度财报。上市5年累计亏损超20亿的在线年第四季度实现

。51Talk股价从2019年的5.64美元到3个月后的29美元,股价3个月内飙涨400%。51Talk交出的这份财报令投资者看到希望。两三年间,51Talk从线上成人英语逐渐转型到青少年、K12在线英语,从一二线城市下沉到对价格敏感的低线城市,并主打菲律宾外教服务。

(相比2017年下降五成以上),而K12的一对一业务则占到80%以上。51Talk已经不是成人英语市场的主要玩家。“菲教+下沉市场”的转型已经让51Talk尝到了甜头。确实,相对的市场空白泛亚电竞、相对高续课率带来的获客成本的下降、低线城市较低的新客成本、更为精细化的内容生产最终让51Talk实现了首次的当期盈利。这是否会诱惑坚守在成人英语市场的流利说、HiTalk、开言英语等线上平台转换赛道?

流利说CEO在接受采访时表示,流利说将回归传统教育行业的痛点,坚信在线教育能通过个性化、高效率、以及普惠创造价值,而教育行业是一个容错率很低的行业,需要很长时间的沉淀,所以对流利说而言,初心一直不变。流利说能否在资本市场的压力下继续深耕?在疫情影响下,会不会有助于流利说2020年的业绩表现?拭目以待。

教育贷本质上来说属于消费金融的一种,但是由于成人英语产品不同于一般商品:客单价高、客户支付能力弱、服务履约时间长,因此据不完全统计,成人英语线%不等的客户

“关单”环节起到了很大的助力作用。目前,主要为成人英语机构教育分期的金融服务提供商有两种,一是传统银行,如浦发银行、招商银行等;而放款金额更大、参与业务更深的则是如百度有钱花、招联金融、蚂蚁花呗等互联网金融平台。

随着韦博英语的骤然倒下,教育贷这个话题立即站在了舆论的风口浪尖,也引起了监管部门的高度关注。2019年11月,有国资背景的招联金融紧急一刀切式地停止了所有新增教育贷,并对现有存量教育贷展开审查;而之前授信相对宽松的百度有钱花、蚂蚁花呗等也增强了对客户的额度管理;这一措施直接导致华尔街、美联、英孚等线下巨头出现了不同程度的销售业绩下滑,虽然说2020年1月起政策有所松绑,但长远影响不可小视。

成人英语,一个370亿的教育行业赛道,只要英语作为世界语言的地位不改变,需求会一直存在,伴随着中国经济增长和城市化,需求仍会不断增长并不断多元化;

成人英语线下模式虽被证明是可以盈利的模式,不过受获客成本高企的影响盈利能力十分脆弱。大企业的赛道转型或融资整合都是可能的方向;而中小创业者仍有机会,但需谨慎评估。

成人英语线上企业目前无法盈利,企业基本停留在烧钱获客的早期阶段。企业内部的业务延展是大概率事件,而流量主们是否也会加入竞争?这可能将重构赛道版图。

教育主管部门和金融主管部门关于教育贷未来的政策走向值得观察,政策取向会深刻影响成人英语行业(尤其是线下)的未来发展。

仅仅三四年前,成人英语的线下企业还在攻城略地,开新店拓展版图;成人英语的线上企业也在一波又一波地路演融资,创业者纷纷进入。

企业内部多业务协同、企业之间整合与兼并、新玩家加入,都是成人英语市场可能的选项。毕竟多一些变化,行业才能多一些继续生长的

教育的确是一个慢行业,但是教育行业却永远不会等待不接受改变的公司。*本文来自投稿,不代表芥末堆立场。

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。